どうも、投資に全力を注ぐ男ウィリス です。

これまでFXや株式、仮想通貨など様々な投資を行ってきました。どれもこれもまぁまぁガチやってきてそれなりの成績を収めてきました。

ドルストレート6通貨同時監視おじさん pic.twitter.com/pEaX4d1GAg

— ウィリス@ブロガー (@uxirisu) April 29, 2019

今回は次なる投資に将来性と魅力を確信し、WealthNaviに手を出しています。

今回は3ヶ月間利用してみたので、その正直な感想を書き留めたいと思います。

WealthNaviの説明をとばいしたい方は「もくじ」から感想まで飛んで見て行ってください。

もくじ

ITの力で誰もが世界水準の資産運用をできるロボアドバイザーです。相場の動向に惑わされず、すべて自動で資産運用を行なってくれます。

世界中に分散して投資することでリスクを抑えながら、長期的な視点で、コツコツと積み立てていく資産運用です。分散投資、長期投資、積立投資をサポートしてくれます。

また、入金しておくだけで投資銘柄の分配バランス管理、売買も全自動で行ってくれるので、本当に放置で良いのが特徴です。

難しい投資を勉強しなくても良いので助かります。

- 難しい投資の知識がいらない

- 入金しておくだけで簡単投資

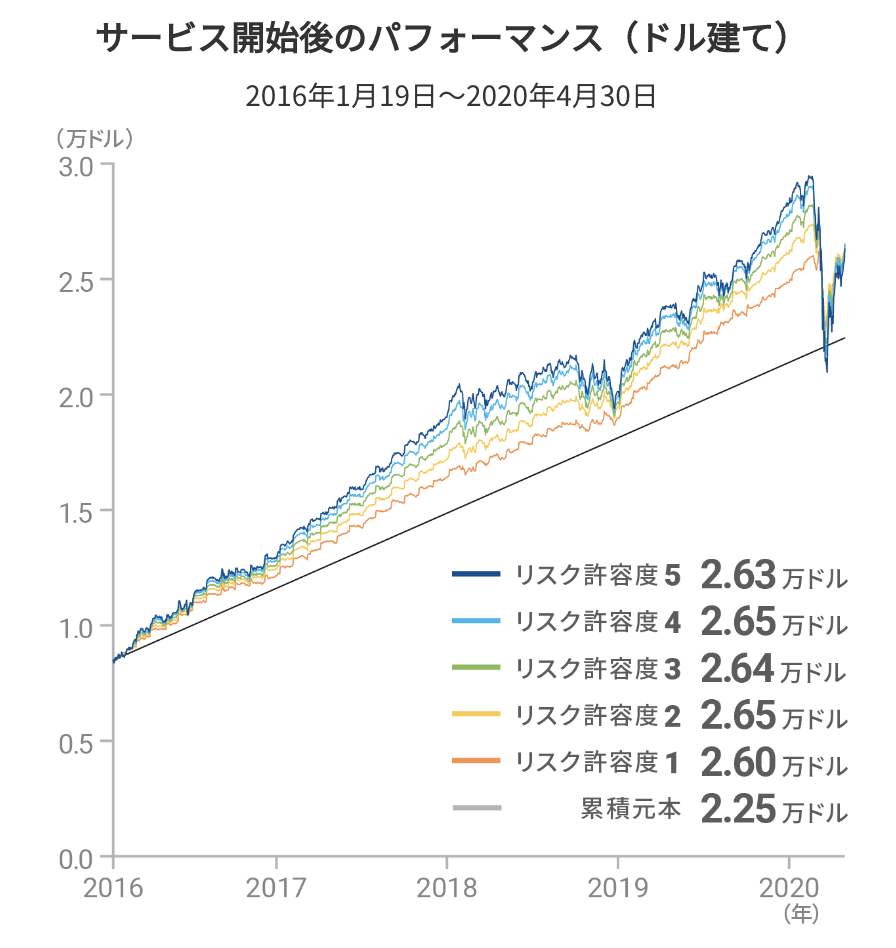

WealthNaviの運用実績はホームページにもあるんですが、こんな感じ。

2016年からスタートしたサービスで、4年後の2020年には2〜3倍になっています。

4年銀行に放置しただけでお金が2〜3倍になるということは絶対にありませんが、こういう投資分野ならあり得るんですね。

絶対に資産が増えるわけではありません

また、グラフの色が5色あると思いますが、これはリスク許容度別に資産変化を示してあります。どれだけリスクを受け入れるかという指標リスク許容度によってWealthNaviの資産運用スタイルが変わり、資産変化も違ってくるんです。

ハイリスクハイリターン(儲かる時も損する時も大きく)希望の人はリスク許容度を高く、ローリスクローリターン(儲かる時も損する時も小さく)希望の人はリスク許容度を低く設定することができます。

WealthNaviは4年間で資産が2~3倍という運用実績あり

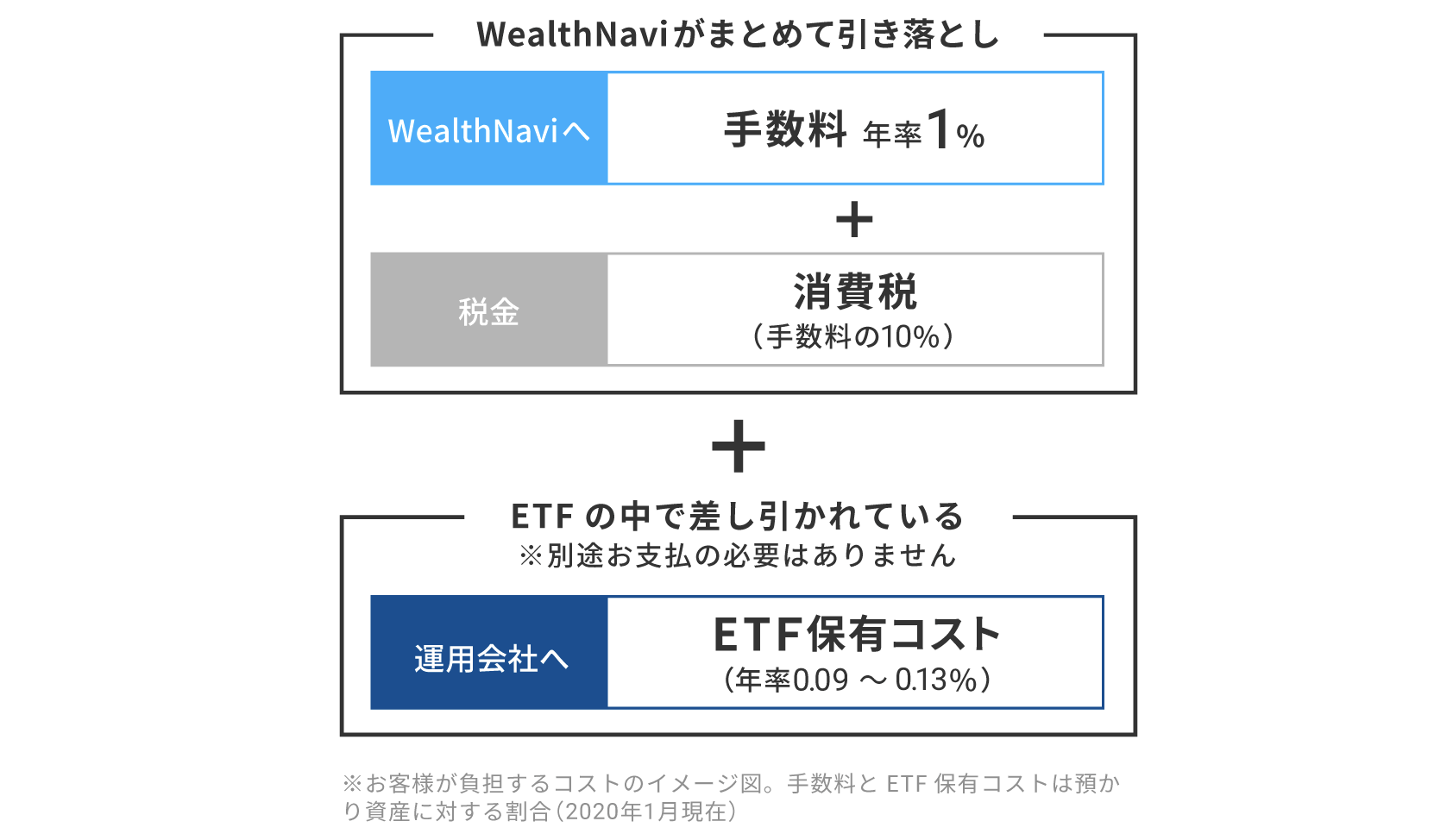

かかるお金は全部で3つです。

- WealthNavi手数料 (1%/年)

- 税金 (上記手数料の10%)

- ETF保有コスト (年率0.09%~0.13%程度)

WealthNaviにかかる手数料は、1年間で保有資産の1%です。

税金はWealthNaviへの手数料にかかる消費税です。

ETF保有コストはカンタンに言えば、買いたい銘柄をまとめて買わせてくれる(日経平均のような)運用会社への手数料のようなものです。

個人的には非常に安く自動で資産運用ができると思います。例えば、10万円でWealthNaviを利用する際には次のような手数料が発生します。

たとえばWealthNaviで10万円を運用する場合、預かり資産の年率1%である手数料は年に約1000円、手数料にかかる消費税が約100円発生します。1年は12カ月なので、ひと月に換算すると、約92円が毎月の手数料として表示されます。ここにETFの保有コストが年に約100円加わり、合計で年に約1200円を負担いただいていることになります

WealthNavi HP

10万円運用時はWealthNaviへの手数料は1ヶ月92円程度なんですね。そして諸々込みで一年で1200円がかかることになります。

10万円投資なら1ヶ月の手数料は約100円

このWealthNavi(ウェルスナビ)を私は2020年3月25日から口座を開設して運用を開始し、現在6月3日まで継続して運用しています。

口座開設方法はこちらにまとめてあります。

初期費用は30万円入金しました。

様々な機能を見ながら、自分の資産推移を見ながら、3ヶ月間の経験値をここに書き留めるので是非見て行ってください。

デメリット

- 自分で投資するよりか手数料が少し高い

まず、デメリットですが自分で株やFXで投資をする場合より手数料が高いです。しかし、FXは自己管理ができず破産してしまったりするので、それを防いでくれるのは最高です。

また、株やFXは自分で価格チャート見て判断し、取引しなければなりません。

勉強やチャート監視にかかる膨大な時間、取引の際のマイナスへの壮大なストレスがあるんですよね。WealthNaviはそれが無く、完全自動で放置できるので少々の手数料はその分の手間賃と考えています。

メリット

- リスク許容度判定による自動投資が超楽チン

- 入金金額からの資産増加予想がおもしろい

- 過去のリーマンショックなどのデータからリスク管理してくれている安心さがある

メリットはたくさんありました。

結論から言うと「WealthNavi」はやる価値ありです。

その理由を説明していきましょう。

リスク許容度判定による自動投資が超楽チン

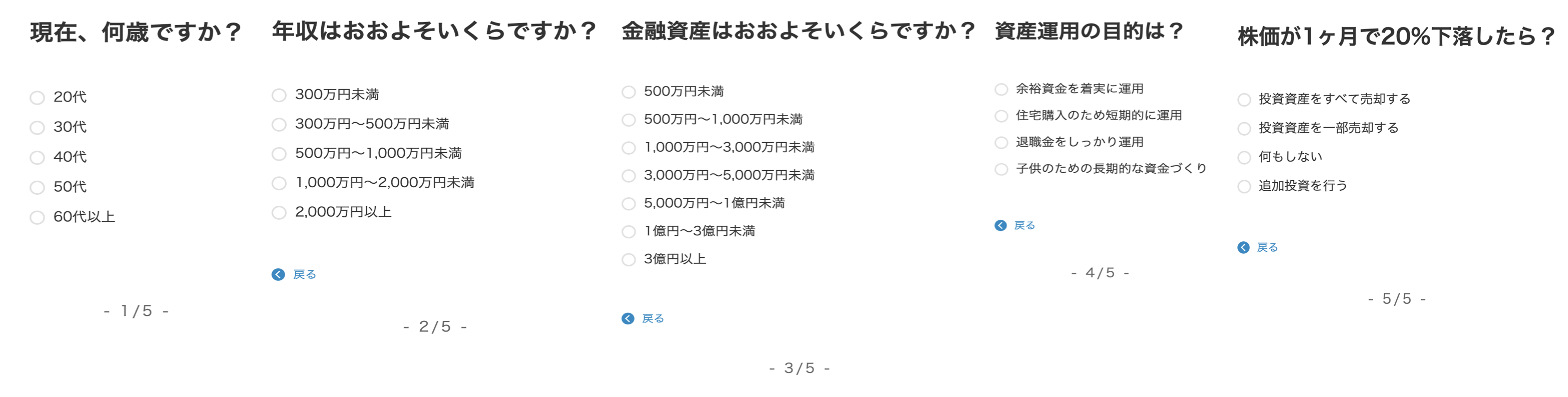

WealthNaviは、五つの質問に答えるだけで、どのような投資スタイルにするか判定してくれます。

判定結果はリスク許容度として示され、1、2、3、4、5のどれかになります。高ければ高いほどハイリターンハイリスク、低ければ低いほどローリターンローリスクの取引をしてくれます。

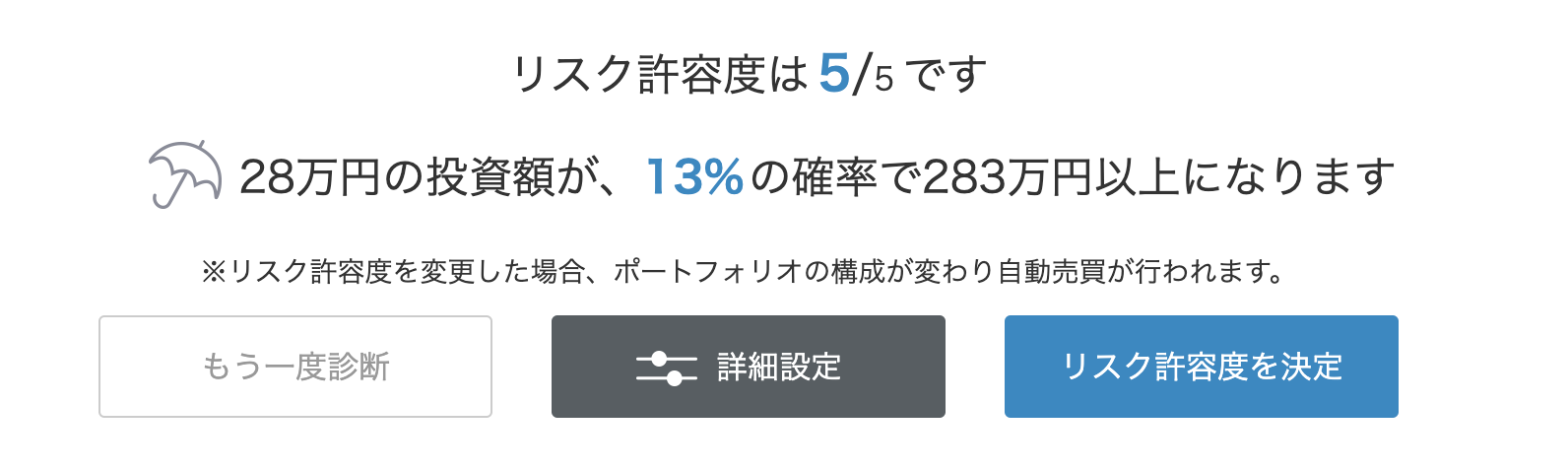

私の場合、リスク許容度は5。つまり一番ハイリスクハイリターンな取引となりました。(もちろん自分で再度変更できます)

この場合、○%で○円が○円になります。という表示が出て面白いですね。

もっと具体的な予想グラフも出すことができます。

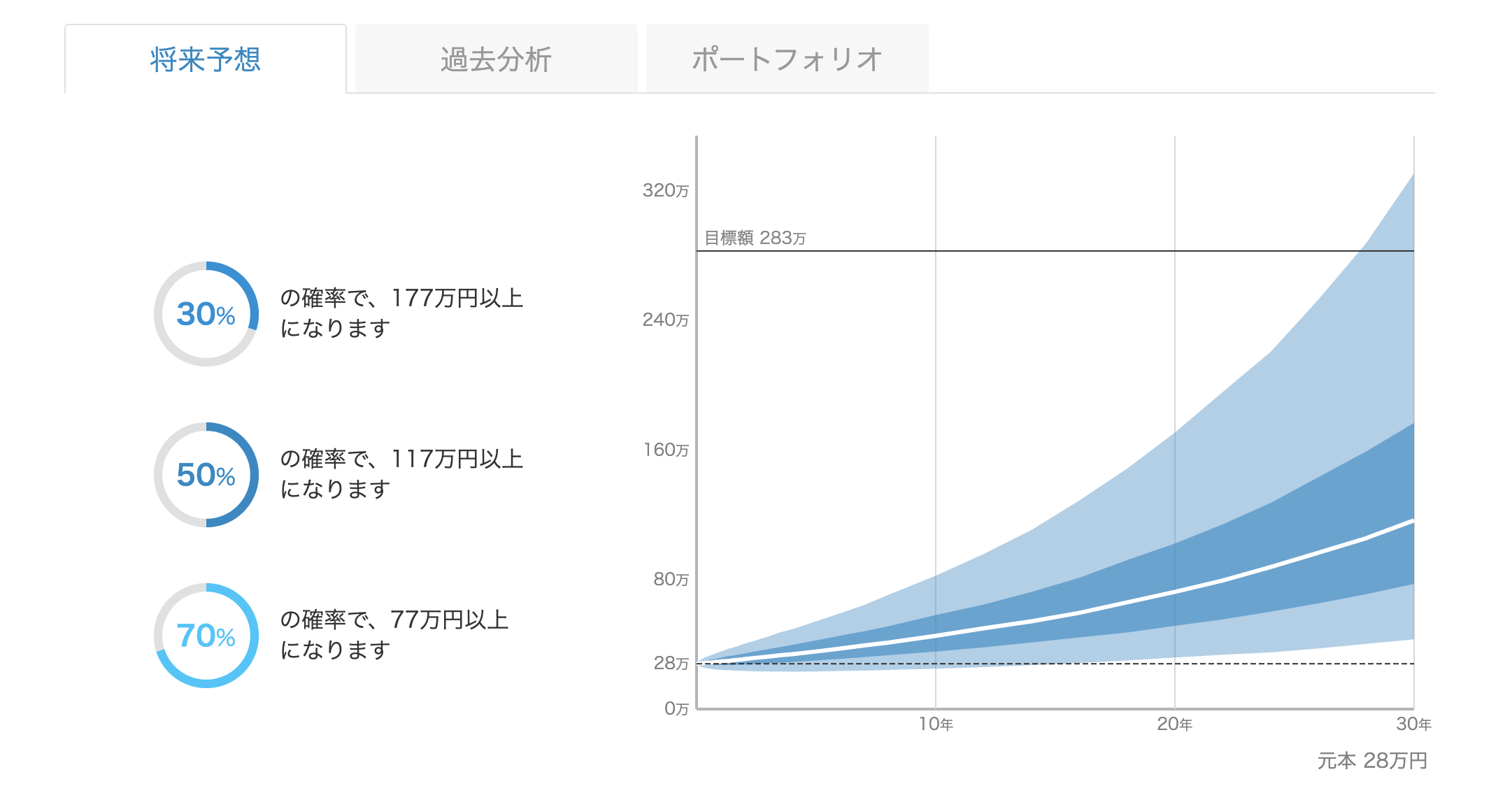

入金金額からの資産増加予想がおもしろい

入金するとその額に応じて、資産増減グラフを予想してくれます。

このグラフはもちろん過去データなどから導出されたもので、統計学に従って表現してくれているのが好印象です。

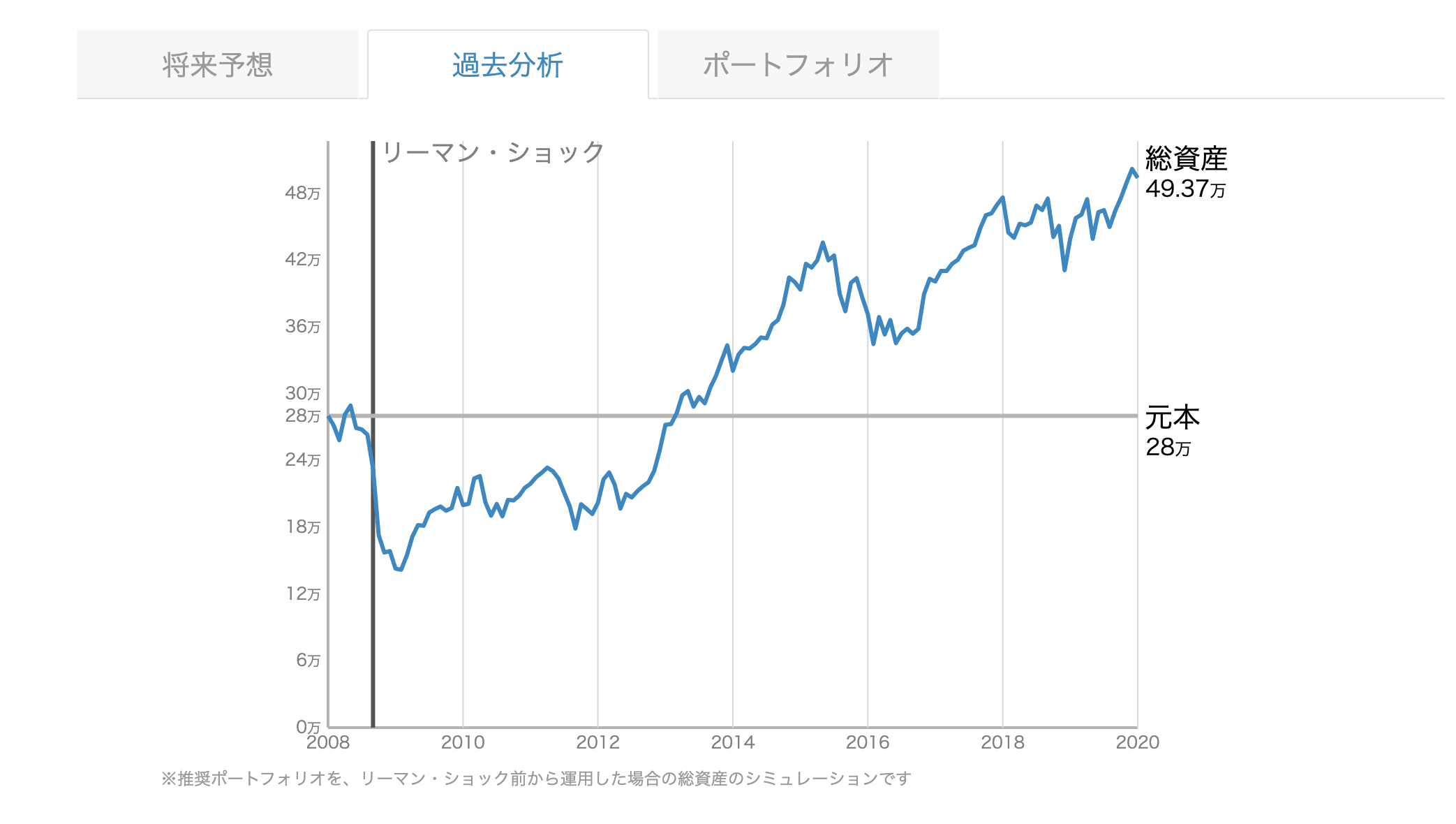

過去のリーマンショックなどのデータからリスク管理してくれている安心さがある

WealthNaviでは、あなたの資産が今からリーマンショック級の事態にさらされたときにどれくらい資産が減るのかシュミレートしてくれます。

28万円WealthNaviに入れている状態からリーマンショックが発生すると、14万円(-14万円)まで資産が下がり、その後、4年かけて元の28万円まで戻ることになります。

そして、リーマンショック発生から10年後には約50万円まで資産が増加しています。

あくまでリーマンショックの場合ですが、このようなグラフを見せてくれるのは非常に安心します。

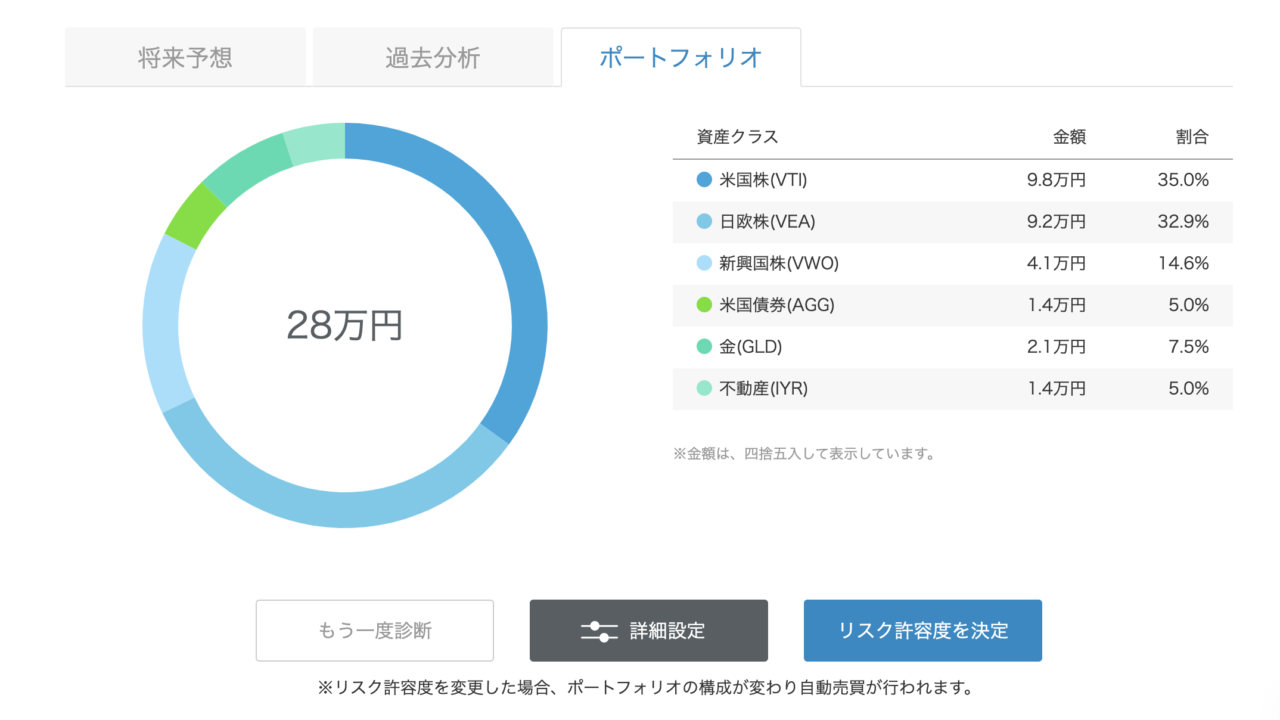

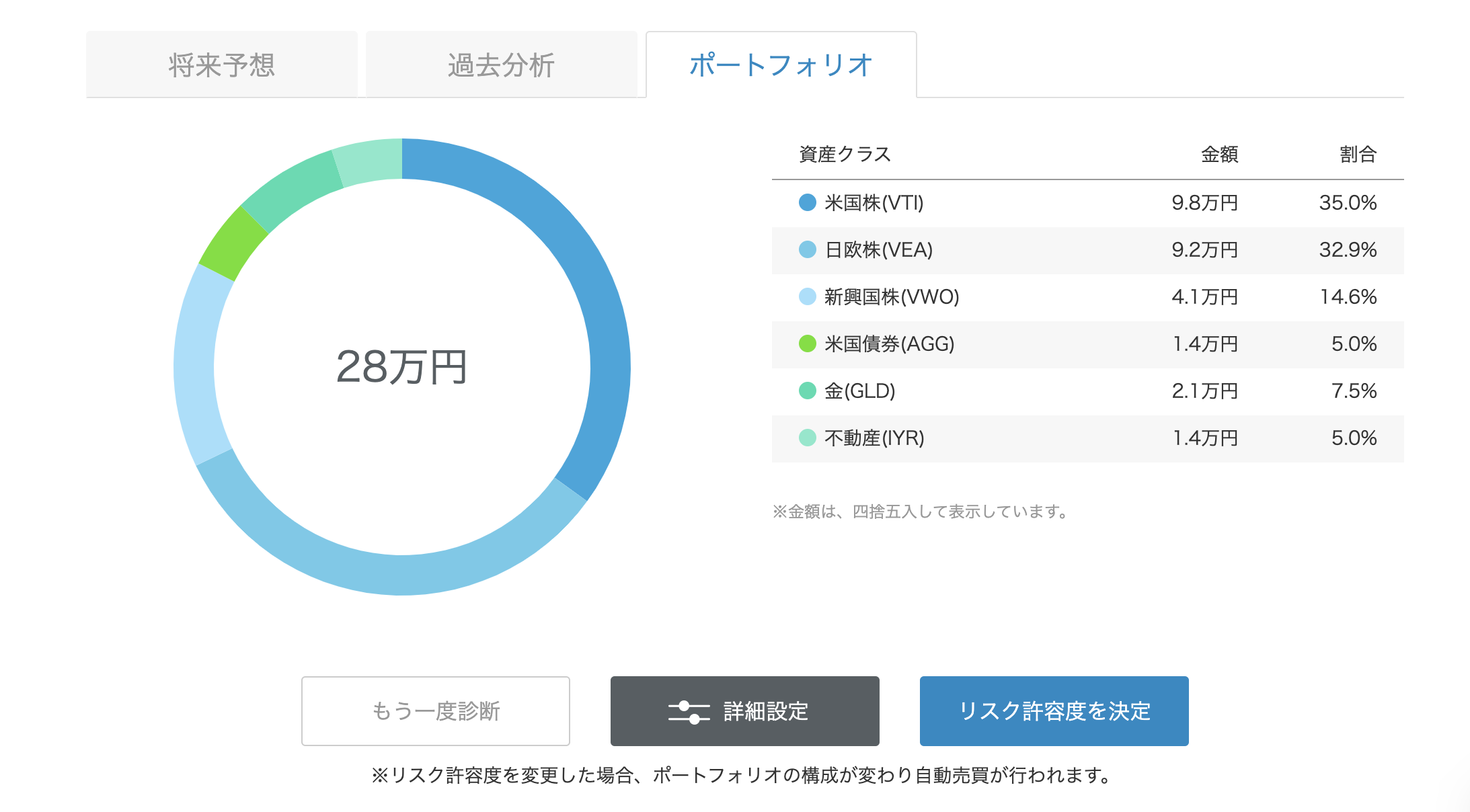

ちなみに、現在自分が持っている銘柄は「ポートフォリオ」で確認することができます。

私の場合こんな感じでした。

リスク許容度が5というmaxなのか、ハイリスクハイリターンな外国株の比率が多いですね。

WealthNaviに対して率直に思うことは「簡単&楽しい」です。

この言葉に凝縮されます。

WealthNaviだと難しい投資勉強の必要や、資産が減ったときのストレスがほとんどありません。入金して放っておくだけですから。

そして、自分の資産がどのように推移していくのか見るのは楽しいです。将来予想もそうですし、日々すこしずつ増えていく資産を見るのも楽しい。

一方で、投資の勉強をガッツリして資産を自分で運用していきたい人にはおすすめできませんね。

以上から、上記で紹介したようにおすすめしたい人は次のような人になります。

- 投資について詳しくない人

- 完全放置で資産形成したい人

- 10万円以上 余裕資金がある人

こう言う資産形成は早ければ早いほど良いです。長期運用の方が安定的に資産形成できるためです。私は24歳から始めていますが、老後まで10年以上ある人は今からでも遅くないと思います。

年金がもらえる金額が少なくなりますし、老後2000万円問題もある。

今からできることはやっておきたいですね。「WealthNaviのはじめかた」はこちらにまとめてみました。

図をたくさん入れて非常に分かりやすくしたつもりです。よければどうぞ。